Giá ethylene châu Á đã có xu hướng bù hoãn bán từ cuối tháng 7 và trượt dốc trong nhiều tuần liên tiếp, ngoại trừ đợt tăng giá ngắn vào ngày 27 tháng 7 nhờ việc mua hàng cua Lotte Chemical Titan. Kể từ đó, giá ethylene tiếp tục đi xuống do các mối lo ngại về nhu cầu đang diễn ra và vấn đề dư cung ở Trung Quốc và Hàn Quốc.

Là một nước nhập khẩu ethylene lớn, Trung Quốc sẽ bổ sung thêm 8 nhà máy cracker ethylene trong năm 2021, với tổng công suất là 7,8 triệu tấn. Việc này sẽ nâng công suất ethylene của Trung Quốc lên khoảng 40 triệu tấn vào cuối năm 2021.

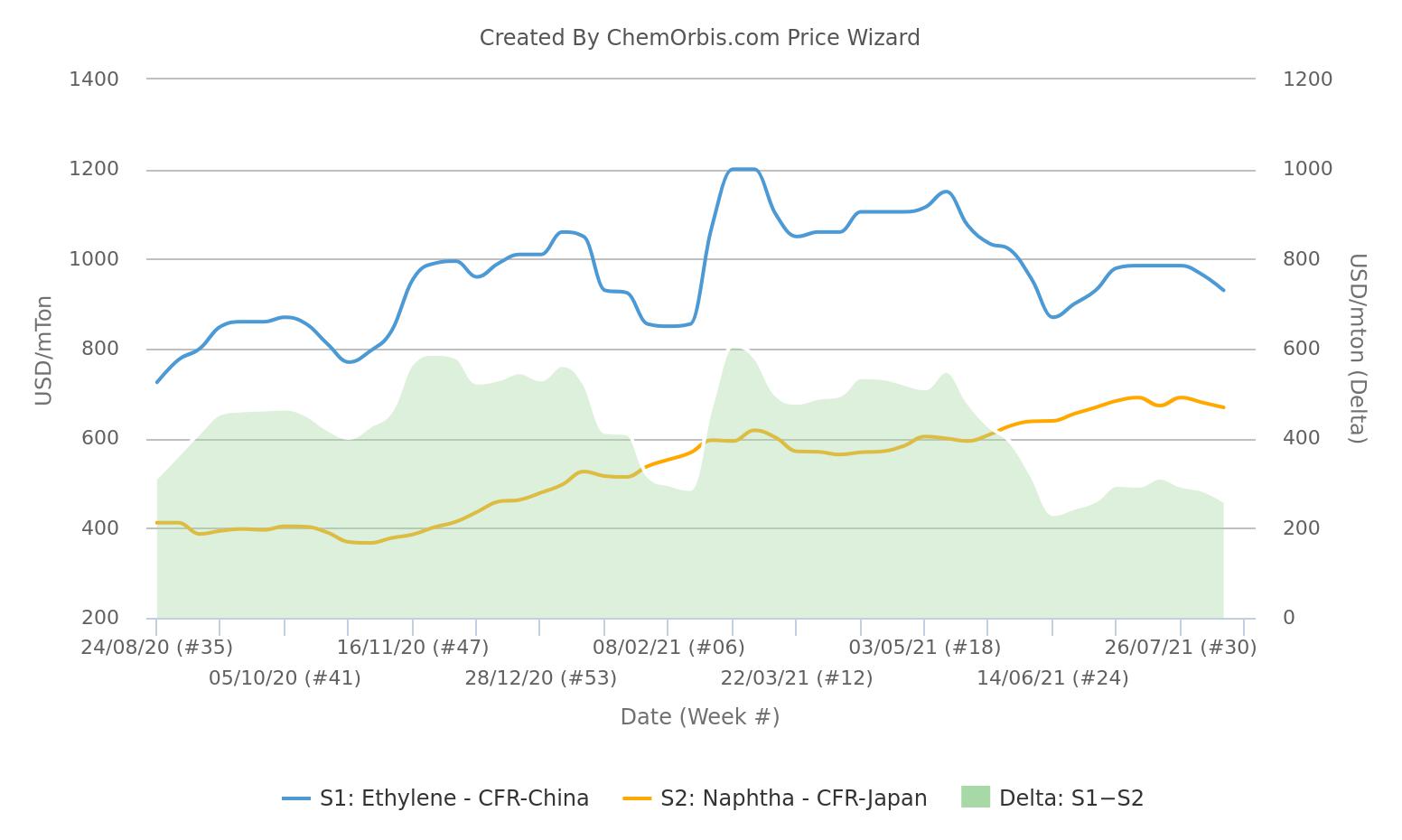

Theo Công cụ Giá ChemOrbis, giá ethylene theo phương thức chính CFR Đông Bắc Á chênh lệch với naptha CFR Nhật Bản được ước tính là 261 USD/tấn vào ngày 16 tháng 8, ngay trên mức hòa vốn 250 USD/tấn đối với các nhà sản xuất tích hợp.

Một nhà kinh doanh phương Tây lưu ý: “Các công ty vận hành nhà máy cracker naphtha hơi nước ở châu Á có thể sẽ xem xét giảm công suất hoạt động vì tỷ suất lợi nhuận của các loại olefin chính hiện nay rất thấp và có thể giảm xuống mức âm.”

Giá ethylene giao ngay được ước tính ở mức 950 USD/tấn CFR Trung Quốc và 920 USD/tấn CFR Đông Nam Á vào ngày 16 tháng 8, giảm 15 USD/tấn so với tuần trước.

LG Chemical và KPIC của Hàn Quốc cắt giảm công suất vận hành nhà máy cracker

Trên thực tế, LG Chemical và KPIC của Hàn Quốc được báo cáo là đã cắt giảm công suất vận hành nhà máy cracker vì tình hình kinh tế sản xuất hiện tại không thích hợp để vận hành hết công suất.

Một nhà sản xuất ở châu Á cho biết: “Khi chênh lệch giữa naphtha và ethylene thu hẹp đáng kể hoặc giảm xuống mức âm, sẽ tiết kiệm hơn nếu mua ethylene từ thị trường giao ngay hơn là tự sản xuất, vì giá dầu thô và naphtha cao.”

LG Chemical của Hàn Quốc sản xuất khoảng 3 triệu tấn ethylene/năm. Công ty này có một nhà máy cracker tại Yeosu với 1,16 triệu tấn ethylene/năm và một nhà máy cracker ethylene 1 triệu tấn/năm khác tại Daesan. Nhà máy thứ ba và mới nhất của họ ở Yeosu sản xuất 800.000 tấn ethylene/năm và 400.000 tấn propylene/năm. Nhà máy này được khởi động vào đầu tháng 6 năm nay. Nhà sản xuất này đã thông báo trước đó rằng công suất vận hành đã được cắt giảm 10%, xuống còn 90% nhưng công suất hiện tại được báo cáo là 80%.

Ngoài ra, Korea Petrochemical Industry Co (KPIC) cũng được báo cáo là đã cắt giảm sản lượng tại nhà máy Onsan, nơi sản xuất 800.000 tấn ethylene/năm và 410.000 tấn propylene/năm. Công suất vận hành hiện tại của nhà máy cracker Onsan hiện không được công khai.

Giảm nhu cầu naphtha

Trong khi các nhà máy cracker mới ở Hàn Quốc và Trung Quốc đã thúc đẩy tổng cầu đối với naphtha, song biên lợi nhuận ethylene thu hẹp sẽ khiến một số nhà sản xuất cracker giảm công suất vận hành, điều này sẽ hạn chế nhu cầu nguyên liệu cấp máy naphtha.

Thị trường naphtha châu Á đã tồn tại lâu và có giá cả cạnh tranh, nhưng các đợt tăng giá dầu thô trước đó đã khiến giá naphtha tăng cao hơn, với mức tăng 67 USD/tấn kể từ ngày 15 tháng 3, theo dữ liệu giá cả từ Công cụ Giá ChemOrbis.

Chênh lệch giữa ethylene với PE, MEG, SM CFR Trung Quốc ở mức âm

Tâm lý thị trường đã bị kìm hãm bởi sự không chắc chắn về đà phục hồi của các thị trường hạ nguồn.

Đà phục hồi nhu cầu chậm chạp còn chịu tác động mạnh hơn bởi đợt bùng phát số ca nhiễm biến thể Delta của Covid-19 mới của châu Á và Trung Quốc cũng như các lệnh phong tỏa trên khắp các thành phố lớn ở Trung Quốc, Nhật Bản, Đài Loan, Đông Nam Á và Ấn Độ. Nhu cầu phục hồi chậm chạp do sản lượng sản xuất bị cắt giảm và hoạt động kinh doanh cũng bị hạn chế.

Sự suy yếu của các thị trường hạ nguồn và thiếu hỗ trợ định giá được phản ánh rõ ràng trong giá PE, MEG và SM hạ nguồn. Giá PE đã duy trì ổn định cho tới tuần trước, khi giá giảm xuống do nhu cầu yếu. Với HDPE/LLDPE ở mức 1080-1200 USD/tấn CFR China/Đông Nam Á, đây đang là mức lợi nhuận âm đối với các nhà sản xuất PE Trung Quốc và vẫn trên mức lợi nhuận dương đối với các nhà sản xuất PE Đông Nam Á.

Một nhà kinh doanh cho biết: “Với giá MEG ở mức 665-670 USD/tấn CFR Trung Quốc, đây là mức lợi nhuận âm với ethylene có giá 950 USD/tấn CFR Trung Quốc. Với giá SM ở mức 1160-1170 USD/tấn CFR Trung Quốc và giá benzen khoảng 970 USD/tấn, đây cũng là mức lợi nhuận âm.”